2016年2季度中国移动数据使用情况、网络运营费用、4G用户注册量分析

2016 年 2 季度全国移动数据使用量同比增长 123%,而中国移动中报显2016 年 2 季度每月总数据用量(DMU)增长 111%, 相对规模而言增长可观,但仍落后于全国平均水平。公司在全国范围的 DMU 份额也出现一定下滑,由 2016 年 1 季度的 63%进一步下降至 62%。 我们没有中国电信或中国联通有关总 DMU 的确切历史数据,但中国移动总数 据用量份额的下滑表明其他小型运营商正在追赶。

2014-2016 年中国移动 DMU 增长和全国市场份额

自 2016 年初以来中国电信和中国联通在 4G 注册用户份额上都有所追赶,注册用户市场份额上的这个变化正开始改变数据用量市场份 额,我们认为这将不可避免的改善移动服务收入份额。鉴于中国电信和中国 联通 2016 年在 4G 覆盖上积极扩张,而中国移动已经完成主要网络建设,这个 趋势已不可扭转。我们预测未来 1-2 年中国移动和中国电信/中国联通之间在 4G 网络覆盖上的差距将快速缩小。中国电信和中国联通每座 4G 基站服务的 4G 注册用户数量减少,由此体现出网络利用率的下降,这可能会使得用户满 意度上升,从而吸引更多的数据渴求型用户。

4G 注册用户和渗透率

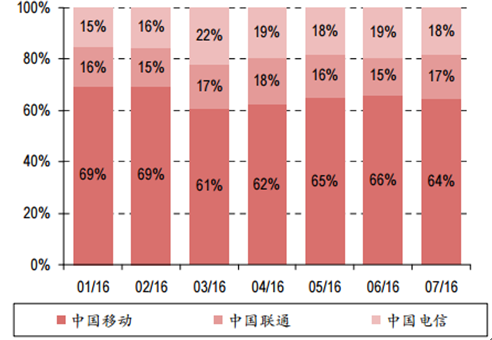

4G 月度净增用户市场份额

2016 年上半年中国联通网络运营费用上升 34%,成为公司盈利能力的一个主要拖累。中国电信网络运营费用相比 2015 年上半年也上升了 18%(如图表 6 所示),大幅超过了 营收增长。市场开始担忧铁塔公司的经营效率以及三家电信公司的长期盈利能力。

13 年上半年-16 年下半年中国电信/中国联通网络运费费用

A. 从移动网络扩张的角度看,中国电信是 2013 年以来最为激进的运营商。 2013/14/15/16 年其基站总数分别增长 36%/41%/69%/42%。新增基站主要是 4G 基站,至 2016 年底数量将超过 850,000 座(2012 年新增基站为零)。移动基站的 迅猛增长大幅高于同期网络运营费用的增长。

B. 中国移动于 2013 年开始 4G 扩建,分别比中国电信和中国联通提前了一 年和两年,其当时的 2G/3G 基站基建的规模也比后两家公司要大得多。中国移 动4G扩张的主要工程大部分在2015年底前完成,4G基站数量超过110万座(图 表 7)。2016 年仅部署了 300,000 座新基站,占其 2015 年底基站总数的 11%。 作为大量铁塔的首个租户,在铁塔共享和租金折扣的帮助下,有理由相信中 国移动的网络运营费用将出现适度放缓,而其他两家小型运营商的租赁和其 他运营费用将大幅上升。

C. 2014 年中国联通开始主体 4G 布局,在三家运营商中时间最晚。今年公司在 4G 覆盖上仍将继续追赶。

D. 2015 年上半年在铁塔剥离前的成本基数相对较低,这也使得 2016 年上半年的 同比数据比实际情况糟糕。16 年下半年,网络运营费用的计算基数相等,我 们预测中国电信和中国联通的网络运营费用增速将分别下降至 4%和 10%。

中国运营商基站数量(千)

- | 2011 | 2012 | 2013 | 2014 | 2015 | 2016E |

中国电信 | - | - | - | - | - | - |

2G | 30 | 10 | 10 | 10 | 10 | 10 |

3G | 200 | 240 | 270 | 290 | 290 | 290 |

4G | 0 | 0 | 60 | 180 | 510 | 850 |

合计 | 230 | 250 | 340 | 480 | 810 | 1150 |

中国联通 | - | - | - | - | - | - |

2G | 338 | 347 | 382 | 420 | 440 | 440 |

3G | 239 | 331 | 407 | 470 | 560 | 560 |

4G | 0 | 0 | 0 | 90 | 400 | 680 |

合计 | 577 | 678 | 789 | 980 | 1400 | 1680 |

中国移动 | - | - | - | - | - | - |

2G | 700 | 810 | 881 | 929 | 976 | 976 |

3G | 220 | 280 | 446 | 506 | 566 | 566 |

4G | 0 | 0 | 100 | 720 | 1100 | 1400 |

合计 | 920 | 1090 | 1427 | 2155 | 2642 | 2942 |

基站总数增长 (%) | - | - | - | - | - | - |

中国电信 | 15 | 9 | 36 | 41 | 69 | 42 |

中国联通 | 13 | 18 | 16 | 24 | 43 | 20 |

中国移动 | 34 | 18 | 31 | 51 | 23 | 11 |

最新图文资讯

【新丝路企业展播】热烈祝贺丝促会成员单位东南电梯榜上有名!

2020年中国国际服务贸易交易会今天开幕 1.8万家境内外企业和机构参会

2014年7月财政收入12662亿元 同比增长6.9%

《中国网信》杂志发表《习近平总书记指引我国信息化发展纪实》

- 1旅游新国标贯通“吃住行游购娱” 场所从“卖商品”转向“卖服务、卖体验、卖文化”

- 2目的地多元、体验深入 暑期文旅市场热度飙升蓄势待发呈现新亮点

- 32026国际无人机应用及防控大会6月底在京启幕,“低空经济第一城”最新战况即将揭晓

- 4北京居全球数字旅游城市榜首

- 5数字经济重构实体价值:中食科技与一场“兴商富民”的产业实验

- 6以应用,见未来——百度爱采购第五届数智大会圆满落幕,定义B2B行业AI经营新范式

- 7金铜表现分化 未来或将同步调整

- 8MUJI無印良品连续第四年开展净滩行动,携手厦门高校深化海洋保护实践

- 9千亿市场在望,国内文创IP行业加速价值升维

- 10“才聚文旅 职引未来”人才招聘专项行动开展 重点挖掘旅游演艺、游戏动漫等领域人才需求

- 1芯位科技与清华大学共同领衔的标准成果在2026世界数字教育大会发布

- 22026年中国AI竞争格局与商业化趋势分析:梯队重构、价值兑现、生态决胜

- 32026年磷酸铁锂电池行业量价齐升迎拐点 技术迭代启新程

- 4叶嘉重返北音毕业典礼 献唱《听我说谢谢你》致青春

- 5共赴智算未来:维谛(Vertiv)亮相Computex2026,以全融合型基础设施赋能AI时代

- 6旅游新国标贯通“吃住行游购娱” 场所从“卖商品”转向“卖服务、卖体验、卖文化”

- 7宏观与行业因素共同影响铜价高位震荡

- 8第三届岩土工程创新与发展百人论坛(GeoT100)在成都隆重召开

- 9目的地多元、体验深入 暑期文旅市场热度飙升蓄势待发呈现新亮点

- 10丝路资本招股书成功递交 香港国际路演正式启动